অনুগ্রহ করে অপেক্ষা করুন। ছবি আটো ইন্সার্ট হবে।

অনুগ্রহ করে অপেক্ষা করুন। ছবি আটো ইন্সার্ট হবে।

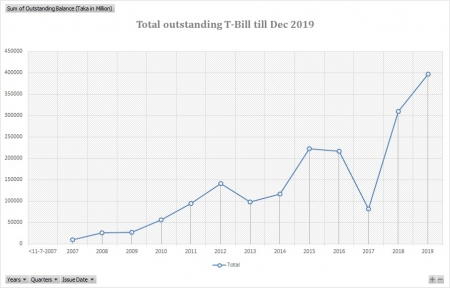

২০০৭ সালে সরকারের মোট ট্রেজারি বিল ঋণের আউটস্ট্যান্ডীং ছিল মাত্র ৯০০ কোটি টাকা। ডিসেম্বর ২০১৯ এ এসে, ১২ বছরের মধ্যে এই ঋণ ৪৪ গুণ বেড়ে হয়েছে প্রায় ৪০ হাজার কোটি টাকা। সোর্স- বাংলাদেশ ব্যাংক, গ্রাফ নিজের তৈরি। তবে জানুয়ারির হিসেব সহ ফাইনান্সিয়াল এক্সপ্রেসের প্রতিবেদনে, বলা হয়েছে মোট ব্যাংক ঋণ ৫০ হাজার কোটি ছড়িয়েছে। সেটা বিবেচনা করলে দেখা যায় ১২ বছরে শুধু অভ্যন্তরীণ ব্যাংক ঋণের প্রবৃদ্ধি প্রায় ৫৫ গুণ।

সরকারের বাজেট বৃদ্ধির সাথে আনুপাতিক হারে অভ্যন্তরীণ এবং বৈদেশিক ঋণ বৃদ্ধি পেলে সেখানে আপত্তির কিছু থাকে না। কথা হচ্ছে, আপনি যখন দিন দিন এতই ধনী হচ্ছেন, আপনার ঋণ এম লাগামহীন ভাবে বাড়বে কেন?

এটা শুধু ট্রেজারি বিল স্থিতি, এর বাইরে সঞ্চয়পত্র ঋণ, প্রভিডেন্ড ফান্ড ঋণ, বৈদেশিক ঋণ আছে। ১২ বছরে বাজেট বেড়েছে ৬ গুণ, কিন্তু আপনার ঋণ বেড়েছে ৫৫ গুণের বেশি????

উল্লেখ্য, ২০০৭-০৮ এর বাজেট ছিল ৮৭ হজার ১৩২ কোটি টাকার তা বেড়ে ২০১৯-২০ অর্থবছরের জন্য ৫ লাখ ২৩ হাজার ১৯০ কোটি হয়েছে।

বল্গাহীন ঋণ করে ঘি খাওয়ার এমন উন্নয়ন দেখানোর খেলা অবিশ্বাস্য ও নজির বিহীন।

উল্লেখ্য, বিগত ১০ বছরে মাথাপিছু বৈদেশিক ঋণ ১০ হাজার টাকা থেকে বেড়ে প্রায় ৭০ হাজারে গিয়ে ঠেকেছে।

একটা সরকার সহনীয় বাজেট ঘাটতি মোকাবেলায় সরকার সহনীয় হারে অভ্যন্তরীণ ঋণ নিতে পারে। যেহেতু বৈদেশিক মুদ্রার স্থিতি সন্তোষ জনক তাই বৈদেশিক ঋণের উপর আপাতত চাপ নেই। তথাপি উন্নয়ন প্রকল্পে বাছ বিচার হীন বৈদেশিক ঋণ চলছে। এর মানে কাঁচামাল ও সেবার যা কিছু অভ্যন্তরীণ মুদ্রায় করা যায় তাকে নিয়ে যাওয়া হচ্ছে বৈদেশিক খাতে, আমদানিতে। এমনকি মাঝারি বা বড় ভবনও করছে বিদেশিরা। কারন, অভ্যন্তরীণ মুদ্রা ও সরকারের রাজস্ব আয় সংকটে আছে বলে সরকার স্থানীয় মূদ্রায় বিল পরিশোধে ব্যর্থ।

দেশীয় কাঁচামাল ও সার্ভিসকে পাশ কাটিয়ে উন্নয়ন প্রকল্পকে বৈদেশিক কারেন্সি নির্ভর করার একটা প্রভাবে পড়ছে অভ্যন্তরীণ বিনিয়োগ এবং কর্মসংস্থানে। তদুপুরি সরকারকে ঋণ দেয়া লাভজনক হওয়ায়, বেসরকারি ব্যাংক ব্যক্তি খাতে ঋণ দিতে উৎসাহহীন হয়ে পড়েছে।

বাংলাদেশের একাডেমিক অর্থনীতিবিদদের মূল ব্যর্থতা হচ্ছে এখানে যে, উনারা জেনে বুঝেও এই প্রশ্নগুলো আলোচনার টেবিলেই তুলছেন না।

১। কেন একটা সক্ষম সরকারের অভ্যন্তরীণ ঋণ ১১-১২ বছরে ৪৪ গুণ হবে? ১২ বছরে বাজেট বেড়েছে ৬ গুণ, কিন্তু আপনার ঋণ বেড়েছে ৫৫ গুণের বেশি। কেন?

২। কেনই বা বৈদেশিক ঋণ প্রায় তিন গুণ বাড়বে যেখানে ফরেন কারেন্সি রিজার্ভ খুব ভালো?

৩। কেন মোট মাথাপিছু ঋণ দশ বছরে সাত গুণ হবে?

৪। কেনই বা ৫০ হাজার কোটি টাকা রাজস্ব ঘাটতির পরেও, সরকারের খরচ বাড়ানোর (পড়ুন জিডীপি) জন্য এভাবে দেড় লক্ষ কোটি ঘাটতির একটা ফালতু বাজেট করা হল?

৫। তারা কেউ সাহস করে বলতে পারছেন না, সরকার মহাশয়! সত্য সত্যই অভ্যন্তরীণ মূদ্রা ব্যবস্থাপনা সংকটে আছে!

আমাদের অর্থনীতিবিদেরা সবাই ব্যস্ত আছেন লো ট্যাক্স টু জিডিপি রেশিও নিয়ে। এতে করে সরকার রাজস্ব বড়াতে অতি উৎসাহী হয়েছে এবং ব্যর্থও হয়েছে। মাত্র ছয় মাসে সরকারের রাজস্ব টার্গেটে ৩০ হাজার কোটির টাকার বেশি ঘটতি হয়ে গেছে। যদিও আমাদের অর্থনীতিবিদগণ সবাই জানেন, দেশের ৮৫% কর্মসংস্থান অনানুষ্ঠানিক খাতে হচ্ছে এবং এটা এভাবেই চলে আসছে। শুধু বাংলাদেশে নয়, বরং ভারত সহ পুরা দক্ষিণ এশিয়ার অর্থনীতি এটাই। এখানে জোর করে ট্যাক্স ভ্যাট আদায় করতে গেলে ব্যবসায়ীরা ব্যবসা বন্ধ করে পাচারে লিপ্ত হয়, পারলে নিজেরাও পালায়। নভেম্বর ২০১৯ পর্যন্ত শুধু খেলাপি ঋণ এর মোট পরিমাণ প্রায় ২ লক্ষ ৪৯ হাজার ৫৪৬ কোটি টাকা। বাড়ছে পাল্লা দিয়ে পাচার। অর্থাৎ পুরো অর্থনীতি হয়ে উঠছে উৎপাদন হীন।

অর্থনীতিবিদেরা, কেউ জোর গলায় সরকারকে বলছেন না, সরকার! তোমার খরচ কমাও, লুট থামাও!

ব্যক্তি ও ব্যবসার উপর সরকারের কর ভ্যাটের অতিরিক্ত চাপের প্রভাবে সংকটে পড়েছে কর্মসংস্থান। এই যে দেশে কর্ম সংস্থানের এত আকাল, এটা মোটেই বিচ্ছিন্ন কিছু নয়।

ঋণ জিডিপি অনুপাত

অর্থনীতিবিদেরা একটা চরম মিথ্যাকে সমর্থন করছেন, ডেটা যাচাই বাছাই না করেই।বলছেন ডেবট-জিডিপি না ৫%?

জিডিপি'র বেইজলাইন একটা বড় পরিবর্তন হয়েছে ২০০৯-১২ এর মধ্যে, এই সময় আয়ের পরিবর্তে ব্যয়কে প্রাধান্য করে জিডিপি ফর্মুলা তৈরি হয়েছে। এই মডেল নাইজেরিয়া প্রথম বাস্তবায়ন করে তাদের জিডিপি দ্বিগুণ করে ফেলেছে প্রায়। পরবর্তিতে বাংলাদেশও নতুন ইকুয়েশনে জিডীপি বেইজলাইন তৈরি করেছে, পরের বছর গুলতে এই ভিত্তিতে শুধু গ্রোথ এড করা হচ্ছে। ফলে সবকিছুকে জিডীপির কাছে তুচ্ছ মনে হচ্ছে।

ফর্মালি সংবাদ সম্মেলনে সরকার ফরেন ডেবট ৩৪ বিলিয়ন ডলার দেখায়, কিন্তু বাংলাদেশ ব্যাংকের অভ্যন্তরীণ এনালিসিস হচ্ছে ফরেন ডেবট প্রায় ৬৫ বিলিয়ন ডলারের মত। এভাবে সঞ্চয়পত্র ঋণের স্থিতিতে গরমিল আছে, সুদ মাইনাস করে নোট এমাউন্টকে ডেবট দেখানো হয় ফরেন এবং লোকাল সব ডেবট এ। অর্থাৎ এখানে পরিসংখ্যান গত জালিয়াতি আছে। তার পর আসেন খেলাপি ঋণে, বলা হয় ১ লক্ষ ১৬ হাজার কোটি। কিন্তু আরো এক লক্ষ কোটির উপর মামলা চলছে বলে সেটাকে খালাপি হিসেবে দেখানো হচ্ছে না। আরো ৪৫ বা ৫০ হাজার কোটি আছে যেটাকে বিশ্বাসী ঋণ বলা হচ্ছে, কিন্তু এটা ফেরত আসার কোন নাম নাই। এভাবেই পরিসংখ্যান গত কৌশলে ডেটা ম্যানিপুলেশন হচ্ছে। সরকার নয় শুধু বেসরকারি খাতের বৈদেশিক ঋণ ১৫ থেক ১৬ বিলিয়ন ডলার। কিভাবে ডেবট টু জিডিপি ৫% হয়?

বেসরকারি খাতের বৈদেশিক ঋণ বাদও দেই, শুধু বৈদেশিক ঋণ ৬৫ বিলিয়ন, অভ্যন্তরীণ ঋণ ১৫ বিলিয়ন মোট ৮০ বিলিয়ন, জিডিপি ২৭৫ বিলিয়ন। ডেবট টু জিডীপি রেশিও এমনিতেই আসে ২৯,%, কারা ৫% বলে? কিভাবে বলে? যেহেতু বেসরকারি খাত জিডিপিতে ভূমিকা রাখছে, তাদের ঋণ বাদ যাবে কেন? সেটাও হিসেবে আনা উচিৎ। বাস্তবে ডেবট-জিডিপি রেশিও প্রায় ৩৫% এর কাছাকছি।

কর জিডিপি অনুপাত!

বলা হচ্ছে, ২০১৩-১৪ থেকে ২০১৭-১৮ পর্যন্ত সময়ে বাংলাদেশের কর-জিডিপি অনুপাত ছিল গড়ে ১০ দশমিক ২ শতাংশ। বিশ্বের উদীয়মান দেশ ও এশিয়ার উন্নয়নশীল দেশগুলোতে এ হার বাংলাদেশের দ্বিগুণেরও বেশি অর্থাৎ ২৬ দশমিক ৭ শতাংশ। এমনকি সাব-সাহারা আফ্রিকার দেশগুলোর কর-জিডিপি হারও বাংলাদেশের চেয়ে বেশি অর্থাৎ ১৭ দশমিক ৮ শতাংশ। আইএমএফের প্রতিবেদনের তথ্য বিশ্লেষণে নীতি বিবৃতিতে বলা হয়েছে, পাঁচ বছরের গড় কর-জিডিপি অনুপাত নেপালের ২৩ দশমিক ৩, ভারতের ২০ দশমিক ৩, পাকিস্তানের ১৫ দশমিক ২ এবং শ্রীলঙ্কার ১৩ দশমিক ৩ শতাংশ।

বলা হচ্ছে এটা বিশ্বের সর্বনিন্ম। তাই এটা বাড়াতে হবে অন্তত দ্বিগুণ। সরকারি বুদ্ধিজীবীরা হিসেব দিয়েছে, কর জিডীপি অনুপাত বাড়াতে পারলে বছরে অন্তত ১ লাখ ১২ হাজার কোটি টাকা বাড়তি পাওয়া যাবে যা যা জিডিপির ৫ শতাংশ বাড়িয়ে দেবে। যা কথা তাই কাজ, সরকার এক রাজস্ব আয়ের টার্গেট বাড়িয়ে দিল হু হু করে।

কিন্তু বাস্তবতা হচ্ছে বাংলাদেশ যেভাবে সুদের উৎসে কর কাটে, ব্যাংকের বাৎসরিক স্থিতিতে কর কাটে নির্বিচারে তা বিশ্বের বহু দেশে হয়না। অনেক দেশে ব্যাংকের স্থিতিতে কর কাটে তবে তা একটা বিশাল অংকের স্থিতির উপর, যেমন- নেদারল্যান্ডসে ৪৫ হাজার ইউরোর উপরে। কিন্তু বাংলাদেশে লাখ টাকার স্থতিতেই, এবং যে কোন সুদের উৎসের উপরেই কর কাটা হয়।

এই একটিভ হিসেব গুলো আমলে নিলে দেখা যায়, কর-জিডিপির সরকারি আনুপাতের সংখ্যা আসলে মিথ্যা। এটা পরিসংখ্যান গত কারসাজি মনে করি। যেখানে টিন থাকুক না না থাকুক ব্যাংকের স্থিতি, সঞ্চয় পত্রের সুদ এবং এফডিয়ারের সুদের উৎসেই কর কাটা হয়, সেখানে শুধু টিন সংখ্যার বিপরীতে কর-জিডীপি অনুপাত বের করা, পাগলকে নৌকা দোলানর মত কাজ। যেখানে আমার একাউন্ট এর স্থিতির উপর বাৎসরিক কর কাটা হয়ে গেছে সেখানে কত জন বা কি পরিমাণে আয়কর রিটার্ণ জমা দিয়েছেন, শুধু তার হিসেবে কর জিডিপি অনুপাত সংখ্যা বের করা অর্থহীন। আবার যেহেতু জিডিপি'র ফর্মুলাই ব্যয় কেন্দ্রিক হয়ে গেছে, আর সরকার বছর বছর প্রায় ৫০ হাজার কোটি করে বাজেট ব্যয় বাড়িয়ে জিডীপির পালে একটা মিথ্যা হওয়া দিয়েছে তাই কর জিডিপি অনুপাত হিসেবে রাজস্ব টার্গেট বাড়ানো বাংলাদেশে অর্থহীন। দেখুন, আয়ের উৎস না থাকলেও বেশি ব্যয় কেন্দ্রিক বড় বাজেট জিডীপি বড় করে দেখাচ্ছে, কিন্তু বাজেটেরর এক চতুর্থাংশই যে ঘাটতি এটা জিডিপিতে কাউন্ট করা হচ্ছে না। এই ঘাটতি ঋণ প্রবাহকে একটা শোচনীয় অবস্থায় ঠেলে দিয়েছে। এই পরিসংখ্যান যে অর্থহীন তা ইতিমধ্যেই প্রমাণিত। রাজস্ব বিভাগ নিন্ম কর জিডিপির অনুপাতের কথা বলে নতুন রাজস্ব টার্গেট সেট করে তা আদায়ে ব্যর্থ হয়েছে। ছয় মাসে ৩০ হাজার কোটি রাজস্ব ঘাটতি, বছর শেষে এটা ৬০ হাজার কোটি ছড়াবে, যেহেতু রপ্তানি আয়ে ধ্বস এসেছে।

আইএমএফ আর অর্থনীতিবিদেরা মিলে কর-জিডীপি হিসেবের ফর্মুলা দিয়েছে, সরকার তা লুফেছে। এখন ফান্দে পইড়া কান্দে বগা। অর্থাৎ রাজস্ব বাড়ছে না, বাড়ছে না চাকরি। মাঝখানে বাড়ছে খেলাপি ঋণ আর পাচার। সবাই বুঝে গেছে এভাবে সরকার কর ভ্যাট কাটলে এই দেশে ব্যবসা করে ফায়দা নাই।

সর্বশেষ এডিট : ৩১ শে জানুয়ারি, ২০২০ রাত ৮:৪৮